- 退職したら「任意継続」か「国民健康保険」を選べるらしい

- どっちが安いのか調べても「協会けんぽ」のケースばっかり

- うちは「組合健保」なんだけど、どうやって試算するの?

「●●健康保険組合」という独自の健康保険に入っている場合、ネットで調べても計算方法があまり出てこないんですよね。

そこで、2018年に退職するときに自分で試算した方法をまとめました。

ぼくのケースでは年間で86,400円も差があったので、組合健保の方は3分ほどお付き合いください。

任意継続と国保の試算結果【ぼくのケース】

どちらの保険料が安いかはケースバイケースなので、ここでは「ぼくのケース」を参考としてご紹介します。

退職時の家族構成・年収

- 夫:先日まで会社の組合健康保険

- 妻:パート。健康保険は夫の扶養

- 子ども:保育園児が3人

- 世帯年収:650万円くらい

- 健康保険料:月13,500円 + ボーナス時に35,000円くらい

- 退職による国保の減免はない自治体(市区町村による)

退職後は個人事業主として独立しましたが、うまくいって年収は変わらない前提で試算しました。

試算結果

ぼくのケースでは任意継続の方がだいぶ安くなりました。

| 任意継続 | 国保 | |

| 月額 | 32,300円 | 39,500円 |

| 年額 | 387,600円 | 474,000円 |

試算ポイント1:国保は減免・軽減できるとは限らない

ネットではよく「退職を理由に軽減が認められて○割安くなった」といった事例を見かけます。

ですが、ぼくの住む自治体では「自己都合退職の場合は対象外」とのことでNGでした。(市区町村による)

試算ポイント2:任意継続は退職から2年間だけ利用できる

任意継続は最大2年間しか加入できないので、遅かれ早かれ最終的には「国保」に加入することになります。

よって、試算は退職後の2年間で行えばOKです。

逆にいうと、任意継続は1度入ると2年間は脱退できないので、ちゃんと試算して選びましょう。

(任意継続の保険料を滞納 → 強制退会 という裏ワザもなくはないですが…)

試算ポイント3:任意継続は扶養制度がある

家族が多い場合は、単純に任意継続の方が安くなる可能性が高いです。

国保だと夫・妻・子どもの5人分の保険料を払いますが、任意継続だとぼく以外は扶養になるので、1人分の保険料で済みます。

試算ポイント4:任意継続は退職時の給料で決まる

組合によって異なるかもしれませんが、ぼくが加入していた組合健康保険では、退職したときの給料を基準にして2年間の保険料が決まります。

一方、国保は前年の収入によって保険料が決まりますので、1年目、2年目とその年ごとに試算する必要があります。

退職してフリーランスになる場合など、一時的に収入が下がりそうであれば、国保の方が安くなるかもしれません。

任意継続の試算方法(協会けんぽ以外)

組合によって異なるかもしれませんが、ぼくが加入していた組合健康保険では次の流れで計算できました。

- 自分の標準報酬月額を確認する

- それを保険料テーブルにあてはめる

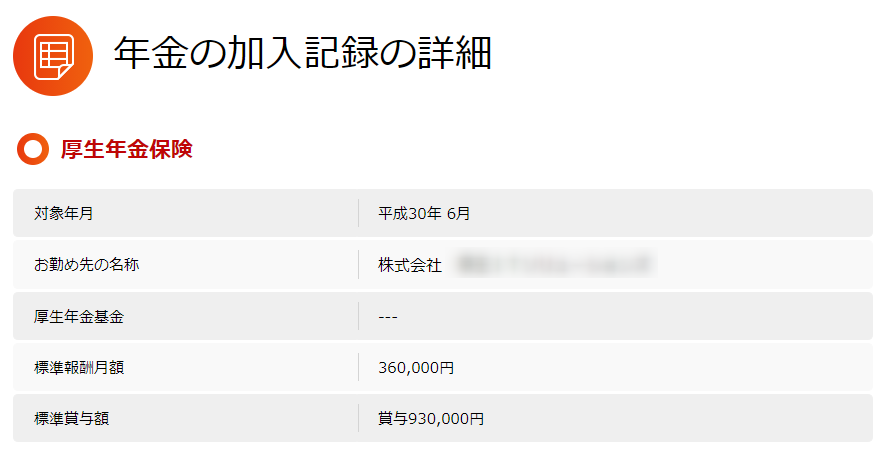

ステップ1:標準報酬月額を確認する

確認する方法は主に2つあります。

- 職場の給与担当者に訊く

- ねんきん定期便/ねんきんネットに書いてあるので、それを見る

僕は退職してから試算したので、ねんきん定期便に書いてある標準報酬月額を使いました。

>>参考:「ねんきんネット」でいつでも最新の年金記録が確認できます!|政府広報オンライン

ちなみに「標準報酬月額」とは何かというと、月収をグループ分けしたものです。

会社員の保険料もこの「標準報酬月額」をもとに決まります。

ステップ2:保険料テーブルにあてはめる

組合健康保険のWEBサイトで任意継続に関するページを見つけて、保険料の表のような資料を探します。

ぼくの場合は、その保険料テーブルにあてはめると「標準報酬月額が36万円の人は、毎月の保険料は32,300円」と書いてあったので、今後2年間は32,300円/月ということになります。

「協会けんぽ」と「組合健康保険」ではこの保険料テーブルが異なるので、必ずご自身の所属する健康保険で調べてください。

試算の注意点:単純に今までの2倍とは限らない

健康保険は「会社と社員それぞれ半分ずつ負担」という考え方があるので、基本的には「退職直前の給与明細で引かれている健康保険料の2倍」が今後の保険料になるそうです。

ですが、そうとも限らないのでちゃんと試算するのがおすすめです。

僕の場合はだいたい会社6割・社員4割という負担割合でした。(退職してはじめて知りました)

国保の試算方法

国民は市区町村によって保険料が異なるので、お住まいの地域の役所に問い合わせます。

ステップ1:前年の世帯全員の年収を確認する

給与明細や源泉徴収票を見て、前年(1月から12月まで)の世帯全員(妻の収入も合わせて)の年収を確認します。

保険料計算には本当は「基準額」が必要なのですが、役所に問い合わせるときは「年収」で伝えても計算してくれました。

所得金額 ー 33万円が基準額です。マイナス33万円は基礎控除で、収入のある人の人数分だけ引きます。

所得金額とは「収入 ー 経費」です。前年の源泉徴収票の「給与所得控除後の金額」の欄に書いてある数字が所得金額です。

ステップ2:役所の窓口に電話する

家族全員の収入が分かったら、役所に電話して試算をお願いするのが確実・簡単です。

- 年収

- 家族構成

を伝えたらすぐに試算してもらえました。

試算の注意点:シミュレーションサイトは参考程度に

保険料をシミュレーションできるサイトもありますが、いくつか試したところ入力条件は同じなのに保険料の結果がバラバラで、どれを信じてよいか分かりませんでした。

また、固定資産税によっても保険料が変わるとのことで入力欄があったりします。

ですが、ぼくの住むところの役所に問い合わせたら「確かにそういった記事を見かけますが、誤った情報であり、固定資産税の有無で保険料は変わりません」とのことでした。

まとめ

- 妻が扶養なら、選択肢は「任意継続」か「国保」の2択

- それぞれ試算してちゃんと比較するのが大事。年間8万円の差になることも

ネットで調べても「手っ取り早く試算して比較する方法」が分からなかったので、同じような境遇の方に役に立つと幸いです。

なお、退職したあとの他の手続きについても記事にしましたので、併せてご覧ください。

年金編

雇用保険編

最後まで読んでいただきありがとうございました。

コメント